Delta Lloyd L European Participation Fund Ic

24,84% Rendement

YTD per 30-04-2026

€ 3.464,83 Koers

per 30-04-2026

08-04-2009

Datum eerste koers

Rating & Awards

per 30-11-2017

Rendement in EUR

per 31-12-2017

| Naam | 1 maand | 3 maanden | YTD | 1 jaar | 3 jaar * | 5 jaar * | 10 jaar * |

|---|---|---|---|---|---|---|---|

| Delta Lloyd L European Participation Fund Ic ** | 0,00% | 0,70% | 24,84% | 24,84% | 18,80% | 17,21% | - |

| Index: MSCI Europe Small Cap EUR Net Total Return Index | 2,42% | 2,62% | 17,31% | 17,31% | 13,05% | 15,71% | - |

|

*

Gemiddeld per jaar, op basis van samengestelde interest. ** Rendement inclusief dividenduitkering. |

|||||||

Fondsprestatieontwikkeling van €100,-

| YTD | 3 maanden | 6 maanden | 1 jaar | 3 jaar | 5 jaar | 10 jaar |

Historische Rendementen per 31-12-2017

| Delta Lloyd L European Participation Fund Ic | |

De resultaten werden behaald in omstandigheden die niet langer van toepassing zijn. |

Koersinformatie

| Laatste koers | Datum | Vorige koers | Verschil +/- | Verschil % |

|---|---|---|---|---|

| € 3.400,56 | 27-11-2017 | € 3.405,53 | € -4,97 | -0,15 % |

Koersgrafiek

| YTD | 3 maanden | 6 maanden | 1 jaar | 3 jaar | 5 jaar | 10 jaar |

Beleggingsbeleid

De hoofddoelstelling van het fonds is de aandeelhouders toegang te geven tot internationale financiële markten.

Het fonds belegt voornamelijk in aandelen van Europese beursgenoteerde bedrijven. De bedrijven worden geselecteerd op grond van factoren als waardering, bedrijfsmodel, beheer, balans en uitkering van dividend. Het fonds wil beleggen in een beperkt aantal kleine bedrijven. Daarom volgen de prestaties van het fonds niet altijd de algemene markttrends.

Bij de keuze van de aandelen zijn geen beperkingen opgelegd op het vlak van sector- of valutatoewijzing.

Het fonds kan gebruik maken van afgeleide financiële instrumenten met het oog op indekking van neerwaartse risico’s, dan wel ter optimalisatie van het rendement.

Voor dit fonds wordt geen benchmark gehanteerd.

Beleid & Vooruitzichten

De verslagperiode is van 1 juli t/m 30 september 2007.

Het Delta Lloyd L European Participation Fund boekte ook in het derde kwartaal van 2017 een sterk resultaat. Gedreven door positieve economische ontwikkelingen en winstcijfers profiteerde het fonds over een brede linie van koersstijgingen. Met een totaalrendement van 9,47% over het derde kwartaal presteerde het fonds ruim beter dan de 5,00% van de MSCI Europe small cap referentie-index.

De aandelen AMG, Sabaf en SAF-Holland droegen het meest positief bij aan het rendement.

Producent en verwerker van specialistische materialen AMG (+43%) heeft al twee jaar de wind in de zeilen. De operationele resultaten blijven kwartaal op kwartaal verbeteren, en het lucratieve lithiumproject in Brazilië, dat vanaf 2018 operationeel zal gaan, wordt steeds beter gewaardeerd op de financiële markten. Nog meer rugwind kwam er van de gestegen vanadiumprijzen in de Verenigde Staten, waar AMG de grootste producent is sinds het faillissement van de belangrijkste concurrent een jaar geleden.

Gasbranders- en sluizenproducent Sabaf (+45%) presenteerde sterke halfjaarcijfers, waarbij een organische groei van 15% en een sterke operationele hefboom ertoe leidden dat de nettowinst bijna verdubbelde ten opzichte van 2016. In bijna alle markten realiseerde het bedrijf sterke groei, waarbij het Midden-Oosten sterk terugkwam ten opzichte van een jaar geleden en het marktleiderschap in Europa verder versterkt werd met het winnen van nieuwe klanten. Sabaf heeft door de jaren heen altijd goed geïnvesteerd in verder automatisering van het productieproces, wat ertoe bijdraagt dat de omzetgroei tot een dergelijke winstsprong leidt. In het derde kwartaal is een nieuwe CEO begonnen, die later dit jaar een nieuwe strategie zal onthullen.

Toeleverancier aan de truck en trailerindustrie SAF-Holland (+15%) behaalde de hoogste kwartaalomzet ooit, waarbij zowel Europa, Azië als Amerika groeiden in omzet. Het bedrijf heeft in 2016 in Noord-Amerika een knappe prestatie neergezet, waar het in een sterk dalende truck en trailermarkt marktaandeel wist te winnen. Met deze verbeterde marktpositie en een truckmarkt die in 2017 weer hard aan het herstellen is, zijn de vooruitzichten dan ook zeer positief. Het bedrijf heeft tevens een nieuwe fabriek in Turkije geopend. Hoewel de Turkse markt er op dit moment niet gunstig bij ligt, zal de fabriek vanuit deze locatie goedkoper en sneller dan vanuit Duitsland de omringende landen in het Midden-Oosten kunnen bedienen.

Aan de onderkant droegen Palfinger, Neopost en Zumtobel het meest negatief bij.

Kranenfabrikant Palfinger (-6%) presenteerde nette halfjaarcijfers, met zeer gezonde organische groei. Echter door wat reorganisatielasten was de winstgroei beperkt. Het Oostenrijkse familiebedrijf heeft in de laatste twee jaar anticyclische overnames gedaan binnen het Sea segment, waar het bijvoorbeeld kranen levert aan de offshore olie- en windindustrie. Deze overnames zijn nu nog licht verlieslatend, maar hebben er wel voor gezorgd dat Palfinger een belangrijke speler is geworden in dit marktsegment. Binnen het Land segment heeft het een aantal veelbelovende nieuwe producten in de VS op de markt gebracht en is het orderboek in Europa zeer hard gegroeid. De vooruitzichten zijn kortom sterk.

Fabrikant van frankeermachines Neopost (-17%) is in een transitiefase, waarbij het bedrijf haar verdienmodel verandert van traditionele brievenpost richting soft-en hardware voor klantbeheer en pakketpost. Zo neemt de omzet binnen de pakketdienstverlening gestaag toe, gedreven door de verdere groei van internetwinkels. Echter, er wordt nog steeds veel geld verdiend met traditionele frankeermachines. Dankzij de sterke marktpositie in deze oligopolistische markt levert deze activiteit interessante kasstromen op. Het bedrijf verkoopt veel in de VS, en de zwakkere dollar zal wat druk zetten op de winstgevendheid.

De eerste kwartaalcijfers van Zumtobel (-8%), de Oostenrijkse producent van verlichtingsarmaturen en -componenten, lieten een kleine daling van het operationele resultaat zien. In een aantal landen kampt het bedrijf met prijsdruk, terwijl het zwakkere Britse pond druk zet op de resultaten van de belangrijke Britse afzetmarkt. Een nieuwe, kostenefficiënte fabriek wordt gebouwd in Servië, wat naar de toekomst toe zal helpen om de marges te verbeteren. Ondanks de wat zwakke start van het fiscale jaar bevestigde het bedrijf wel zijn omzet en winstdoelstelling voor 2017/2017.

Vooruitzichten

Het economisch momentum in de meeste Europese economieën blijft aanhoudend sterk. Met de herverkiezing van Merkel in Duitsland en de positieve verstandhouding die zij heeft met de Franse president Macron, zal de Frans-Duitse samenwerking verder worden geïntensiveerd. Betere Europese samenwerking zal steun geven aan een gezonde Europese economie, hoewel het populismegevaar nog niet helemaal verdwenen is. Wij merken dat veel bedrijven bezig zijn met een duidelijke groeiagenda, wat steun zal geven aan meer cyclische industrieën. Daarnaast beschikken de meeste bedrijven in de portefeuille over een interne dynamiek op het gebied van product- en marktinnovatie, wat ongeacht het economisch klimaat al veel kansen biedt. Wij houden derhalve veel vertrouwen in de huidige portefeuille, maar blijven daarnaast op zoek naar nieuwe koopkansen in Europese kwaliteitsbedrijven.

Positionering

per 30-11-2017

| Grootste belangen | in % |

|---|---|

| Other (not specified) | 18,99 |

| McBride Plc | 5,32 |

| Kendrion NV | 4,88 |

| Saf-Holland Sa | 4,83 |

| Twentsche Kabel Cva Nlg2 | 4,80 |

| AMG Advanced Metallurgical | 4,32 |

| Vitec Group Plc | 4,23 |

| Lectra | 3,98 |

| Arcadis NV | 3,95 |

| Tt Electronics Plc | 3,70 |

| Charles Taylor Plc | 3,60 |

| Sabaf Spa | 3,45 |

| Accell Group | 3,40 |

| Polytec Holding AG | 3,38 |

| Koninklijke Bam Groep Nv | 3,26 |

| Ned Apparaten Fabriek- Nedap | 3,15 |

| Ricardo PLC | 3,11 |

| BinckBank NV | 2,98 |

| Beter Bed Holding Nv | 2,67 |

| Lucas Bols Bv | 2,28 |

| Castings PLC | 2,11 |

| St. Ives PLC | 2,00 |

| Personal Group Holdings PLC | 1,86 |

| Surteco SE | 1,83 |

| Imcd Group Nv | 1,55 |

| Bang & Olufsen A/S- B SHS | 0,00 |

| Mersen | 0,00 |

| Cash | 0,37 |

| Top 10 Landenverdeling | in % |

|---|---|

| Netherlands | 37,24 |

| United Kingdom | 25,92 |

| other | 18,99 |

| Germany | 6,66 |

| France | 3,98 |

| Italy | 3,45 |

| Austria | 3,38 |

| Denmark | 0,00 |

| Top 10 Sectorverdeling | in % |

|---|---|

| Industrials | 25,65 |

| Consumer Discretionary | 23,79 |

| other | 18,99 |

| Information Technology | 10,83 |

| Financials | 8,44 |

| Consumer Staples | 7,61 |

| Materials | 4,32 |

Fondskarakteristieken

| Algemeen | |

|---|---|

| Totaal vermogen van het fonds: | € 152,91 miljoen (per 31-10-2017) |

| Totaal vermogen van de aandelenklasse: | € 130,13 miljoen (per 31-10-2017) |

| Aantal uitstaande aandelen van de aandelenklasse: | 37.556,15 stuks (per 31-10-2017) |

| Hefboomfinanciering (bruto methode) | 100,00% (per 30-11-2017) |

| Hefboomfinanciering (methode op basis van gedane toezeggingen) | 100,00% (per 30-11-2017) |

| Valuta: | € |

| ISIN: | LU0408576642 |

| Morningstar Rating: |

(per 30-11-2017)

(per 30-11-2017)

|

| Morningstar Analyst Rating: |

(per 30-11-2017)

|

| Beschikbaarheid: | Duitsland, Nederland, Oostenrijk, Zwitserland, Luxemburg |

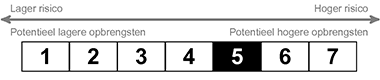

| Risicoprofiel: |

|

| Dividend | |

|---|---|

| Dividend uitkerend | Herbelegd |

| Er is voor boekjaar geen dividend uitgekeerd | |||

| Interim dividend | |

| Ex-dividenddatum | |

| Betaaldatum |

| Kosten | |

|---|---|

| Lopende kosten: | 1,12 % (2016) |

De lopende kosten hebben betrekking op de jaarlijkse kosten; ze zijn berekend op 31.12.2015. De lopende kosten kunnen jaarlijks variëren. Het percentage van de lopende kosten houdt geen rekening met:

Over het laatste boekjaar is geen prestatievergoeding uitgekeerd. De lopende kosten kunnen gedurende het jaar wijzigen. Kijk in de Essentiële Beleggersinformatie voor de actuele lopende kosten. |

|

| Jaarlijkse beheervergoeding: |

1,00 % |

| Prestatievergoeding: | 20,00 % per jaar van de outperformance t.o.v. de referentie-index (MSCI Europe Small Cap EUR Net Total Return index), waarbij alleen positieve absolute rendementen meetellen. |

| Meer informatie: |

Voor meer informatie over kosten, vergoedingen en de berekening van de prestatievergoeding verwijzen wij u naar de desbetreffende paragraaf in het prospectus, verkrijgbaar op het statutaire adres van het fonds of via de website. |

Aanvullende Informatie

| Algemeen | |

|---|---|

| Beleggingscategorie: | Aandelen beleggen |

| Vestigingsland: | Luxemburg |

| Datum eerste koers: | 08-04-2009 |

| Website: | www.deltalloydassetmanagement.nl |

| Fondsmanager(s) | |||

|---|---|---|---|

| Ellen Eijking | Dirk-Jan Dirksen | Stefan Verkroost | Jeroen de Bruijn |

Verantwoord beleggen

Verantwoord beleggen betekent voor ons het combineren van de zorg en aandacht die wij besteden aan de financiële aspecten van de investeringen ten behoeve van onze klanten. Met zorg en aandacht voor de mens-, het milieu- en de maatschappij gerelateerde aspecten van deze investeringen.

De beleggingen in dit fonds voldoen aan de criteria die Delta Lloyd Asset Management stelt aan Verantwoord Beleggen.

U leest er meer over op onze pagina’s Verantwoord Beleggen.

De beleggingsfondsen van Nationale-Nederlanden zijn als beleggingsinstelling opgenomen in het register dat wordt gehouden door de Autoriteit Financiële Markten. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De op deze pagina getoonde performanceoverzichten zijn met zorg door Goldman Sachs Asset Management samengesteld. Aan deze informatie kunnen geen rechten worden ontleend. Goldman Sachs Asset Management is niet aansprakelijk voor schade van welke aard ook die het gevolg is van onjuiste dan wel onvolledige gegevens.

Versienummer: 2913