Delta Lloyd L Bond Euro Cd

0,36% Rendement

YTD per 30-04-2026

€ 30,74 Koers

per 30-04-2026

18-04-2011

Datum eerste koers

Rating & Awards

per 30-11-2017

Rendement in EUR

per 31-12-2017

| Naam | 1 maand | 3 maanden | YTD | 1 jaar | 3 jaar * | 5 jaar * | 10 jaar * |

|---|---|---|---|---|---|---|---|

| Delta Lloyd L Bond Euro Cd ** | 0,00% | 1,02% | 0,36% | 0,36% | 1,22% | 3,15% | 4,88% |

| Benchmark: iBoxx Euro Sovereigns & Sub-Sovereigns (5% Issuer < AA Cap)Index | -0,60% | 0,47% | -0,04% | -0,04% | 1,39% | 3,79% | 4,75% |

|

*

Gemiddeld per jaar, op basis van samengestelde interest. ** Rendement inclusief dividenduitkering. |

|||||||

Fondsprestatieontwikkeling van €100,-

| YTD | 3 maanden | 6 maanden | 1 jaar | 3 jaar | 5 jaar | 10 jaar |

Historische Rendementen per 31-12-2017

| Delta Lloyd L Bond Euro Cd | |

tot en met oktober 2013: iBoxx Eurozone vanaf 16 januari 2015: iBoxx Euro Sovereigns & Sub-Sovereigns (5% Issuer < AA Cap)Index |

|

De resultaten van voor november 2013 werden behaald in omstandigheden die niet langer van toepassing zijn. De rendementscijfers van voor de startdatum van deze klasse van het fonds zijn gebaseerd op de historische rendementen van het Delta Lloyd Sovereign Bond Fund. |

Koersinformatie

| Laatste koers | Datum | Vorige koers | Verschil +/- | Verschil % |

|---|---|---|---|---|

| € 30,82 | 27-11-2017 | € 30,77 | € 0,05 | 0,16 % |

Koersgrafiek

| YTD | 3 maanden | 6 maanden | 1 jaar | 3 jaar | 5 jaar | 10 jaar |

Beleggingsbeleid

De voornaamste doelstelling van het fonds bestaat erin de aandeelhouders toegang te bieden tot internationale financiële markten. Het beleggingsbeleid van het fonds beoogt dan ook de verkrijging op lange termijn, dankzij een actief beheer, van een totaalrendement dat hoger ligt dan de benchmark, de index Markit iBoxx EUR Sovereigns & Sub-Sovereigns (5% issuer < AA Cap) Index. Er bestaat evenwel geen enkele expliciete relatie tussen de samenstelling van de portefeuille en die van de benchmark (bijv. wat betreft sectoren, landen en uitgevende instellingen, rente, inflatie, kredietspreads).

Het proactieve beleggingsbeleid legt de nadruk op risicomanagement. Het fonds belegt voornamelijk in vast- of variabel rentende schuldinstrumenten uitgegeven of gewaarborgd door een centrale, supranationale, regionale of lokale overheid, in geldmarktinstrumenten en/of in liquide middelen. De obligaties worden op basis van een grondige analyse geselecteerd.

De beleggingen worden uitgevoerd zonder geografische of sectorale beperking maar zijn op Europa gericht.

Het fonds kan beleggingen aangaan die zijn uitgegeven door emittenten met minstens een BB3-kredietrating (mate van kredietwaardigheid, gebaseerd op de iBox gemiddelde rating methodiek).

Het fonds heeft minimaal een gewogen gemiddelde rating van maximaal 1 rating trede onder de benchmark zonder ooit lager te zijn dan A3. Het risico van gerichtheid op emittenten met een notering onder AA3 wordt beperkt tot 5% van het nettovermogen.

Het fonds kan gebruik maken van afgeleide financiële instrumenten met het oog op indekking van neerwaartse risico’s, dan wel ter optimalisatie van het rendement.

Het fonds belegt maximaal 20% van zijn nettovermogen in verschillende andere valuta’s dan de euro en beoogt de dekking van elk wisselrisico tegen de euro.

Deze aandelenklasse keert dividend uit. Er wordt beoogd het dividend jaarlijks uit te betalen.

Beleid & Vooruitzichten

De verslagperiode is van 1 juli t/m 30 september 2017

Het Delta Lloyd L Bond Euro Fonds wordt per november van dit jaar samengevoegd met het NN (L) Euro Fixed Income fonds.

Rendement

Het Delta Lloyd L Bond Euro Fonds (hierna: ‘het fonds’) sloot het derde kwartaal af met een ongeveer gelijk (bruto) resultaat van 0,60%, als dat van de benchmark, de IBOXX Euro Sov en Subsov>1jaar (5% issuer cap below AA) die een resultaat behaalde van de 0,57%.

Het fonds heeft coupons en aflossingen plus het gedeeltelijk afbouwen van posities gebruikt om de uitstroom uit het fonds te financieren.

Aan het begin van het kwartaal werd opnieuw besloten om een positie in inflatiegerelateerd papier te kopen. Deze keer werd gekozen voor een Duitse inflatiegerelateerde obligatie met een lange looptijd. Geruild werd uit een Duitse nominale staatslening. Wij vinden de marktverwachting voor de inflatie over een termijn van dertig jaar te laag (namelijk 1,50%) en daarnaast werkt deze langlopende inflatiegerelateerde staatslening als afdekking bij een mogelijke rentestijging. Deze beslissing werkte positief. Daarnaast werd besloten om wat meer rendement te implementeren binnen het fonds. Dit gebeurde door te verlengen qua looptijd in Spanje en door de ruil uit Nederland naar Letland. Ook deze posities droegen positief bij aan het resultaat. De onderwogen duratiepositie in Italië liet een negatief resultaat zien. Vooralsnog handhaaft het fonds deze positie. Een dure lening van de Europese Investeringsbank (EIB 2025) werd geruild naar Nederland en er werd geparticipeerd in nieuwe leningen van Kommunekredit en OKB (Oesterreichische KontrollBank). De duratie werd gedurende het kwartaal neutraal gehouden.

Terugblik

De rente op 10-jaars Duitse staatsobligaties begon en eindigde het kwartaal op 0,45% en bewoog gedurende deze periode tussen de 0,30% en 0,60%. Naast het gevoerde beleid van de diverse monetaire instanties, dat grote invloed heeft op de rentemarkten, zijn deze ook al geruime tijd zeer gevoelig voor allerlei politieke ontwikkelingen (risk on/risk off).

In eerste instantie liep de rente verder op, maar zorgen over de ontwikkeling van de euro, die fors sterker was geworden tegenover onder meer de USD, werden door de markt beschouwd als reden voor de Europese Centrale Bank om het monetaire beleid minder snel aan te passen. Een sterkere valuta kan een negatieve invloed hebben op de ontwikkeling van de inflatie, omdat eurolanden dan relatief goedkoop producten kunnen importeren. Ook kwam de rente onder druk door een escalatie van de spanningen tussen Noord- Korea en de Verenigde Staten, na het lanceren van meerdere raketten (waarvan er een over Japan ging). De uitkomst van de Duitse verkiezingen in september lag in de lijn der verwachtingen en had daardoor weinig impact. Het opnieuw aankondigen van toekomstige fiscale stimulering in Amerika had wederom een opdrijvend effect op de rente in de VS. Het renteverschil tussen Amerika en Europa (meer specifiek Duitsland) in het 10-jarige segment liep hierdoor op met circa 10 basispunten tot 1,88%. De situatie in Spanje met het naderende referendum in Catalonië en de verkiezingen in april/mei 2018 in Italië, zullen de komende periode waarschijnlijk voor meer beweging zorgen in de risicovergoedingen en het renteniveau.

De ECB kwam ook in het derde kwartaal niet in actie. In oktober wordt verwacht dat de ECB een aankondiging zal doen over het verder verlagen van het obligatie-opkoopprogramma in 2018. Tot eind dit jaar wordt er door de ECB iedere maand voor 60 miljard euro gekocht aan staatsobligaties, staatsgerelateerde leningen en obligaties van niet-financiële bedrijven. De verwachting is dat het bedrag zal worden verlaagd naar 40 miljard euro in de eerste maanden van 2018. Door het herinvesteren van aflossingen uit aankopen gedaan sinds de aanvang van het opkoopprogramma, zal dit bedrag oplopen tot circa 55/60 miljard euro per maand.

In Amerika bevestigde de Federal Reserve in september dat er begonnen zal worden met de normalisatie van de balans, zoals afgelopen juni al eerder aangekondigd. De laatste maanden van het jaar wordt er USD 10 miljard per maand minder geherinvesteerd (USD 6 miljard aan staatsleningen en USD 4 miljard aan obligaties met onderpand), daarna wordt het bedrag ieder kwartaal uitgebreid met USD 10 miljard , tot uiteindelijk een bedrag van USD 50 miljard wordt bereikt. Op dit moment is de Fed in het bezit van een portefeuille van USD 4,5 biljoen, wat volgens de aangekondigde plannen naar USD 3,0 biljoen moet worden teruggebracht in 2020. Dit kan worden gezien als een indirecte renteverhoging.

Vooruitzichten

In aanloop naar het einde van het jaar verwachten wij blijvende volatiliteit op de kapitaalmarkten, waarbij de rente geneigd is om opwaarts te bewegen. Grote uitslagen op dagbasis als gevolg van een gebrek aan liquiditeit kunnen geregeld voorkomen.

De potentie voor een stijging van de rente is groter geworden. Zowel in de VS als in Europa is er nog ruimte voor verdere economische groei door het lage renteklimaat en eventuele fiscale maatregelen, terwijl de angst voor politieke instabiliteit minder groot is geworden. Desondanks blijft de zoektocht naar rendement door marktparticipanten onverminderd groot.

In navolging van de VS zullen ook de centrale banken in de eurozone en het VK veranderingen aanbrengen in hun monetaire beleid. Mogelijkheden hiervoor zijn het verhogen van het officiële rentetarief of het aanpassen van het obligatie-opkoopprogramma. In Amerika start de Fed in oktober met het normaliseren van de balans.

Positionering

per 30-11-2017

| Verdeling naar top 10 country of risk | in % |

|---|---|

| France | 28,61 |

| Germany | 23,12 |

| Belgium | 8,38 |

| Spain | 8,35 |

| Netherlands | 7,15 |

| Supranational | 6,44 |

| Austria | 4,16 |

| Italy | 4,05 |

| Ireland | 2,74 |

| Finland | 2,32 |

| Lithuania | 1,20 |

| South Korea | 0,89 |

| Latvia | 0,83 |

| Israel | 0,66 |

| Japan | 0,52 |

| Romania | 0,49 |

| Slovakia | 0,09 |

| Top 10 Sectorverdeling | in % |

|---|---|

| Sovereigns | 77,42 |

| Sub-Sovereigns | 22,58 |

| Subsector | in % |

|---|---|

| France | 26,29 |

| Germany | 18,49 |

| Regions | 8,34 |

| Belgium | 7,13 |

| Netherlands | 6,49 |

| Supranationals | 6,44 |

| Spain | 4,26 |

| Austria | 4,16 |

| Italy | 4,05 |

| Agencies | 3,45 |

| Ireland | 2,74 |

| Finland | 2,32 |

| Other Sovereigns (in foreign currency) | 1,78 |

| Other Sub-Sovereigns | 1,56 |

| Public Banks | 1,00 |

| Latvia | 0,83 |

| Lithuania | 0,57 |

| Slovakia | 0,09 |

| Verdeling naar rating | in % |

|---|---|

| AAA | 32,45 |

| AA | 48,63 |

| A | 7,92 |

| BBB | 11,00 |

| Top 10 Verdeling naar issuer | in % |

|---|---|

| FRANCE (GOVT OF) | 26,29 |

| BUNDESREPUB. DEUTSCHLAND | 17,45 |

| BELGIUM KINGDOM | 7,13 |

| NETHERLANDS GOVERNMENT | 6,49 |

| BONOS Y OBLIG DEL ESTADO | 4,26 |

| BUONI POLIENNALI DEL TES | 4,05 |

| REPUBLIC OF AUSTRIA | 3,08 |

| Ireland Treasury | 2,74 |

| BASQUE GOVERNMENT | 2,60 |

| FINNISH GOVERNMENT | 2,32 |

| DEUTSCHE BAHN FIN GMBH | 1,56 |

| European Union | 1,48 |

| AFRICAN DEVELOPMENT BANK | 1,33 |

| Intl Bk Recon & Develop | 1,32 |

| FLEMISH COMMUNITY | 1,26 |

| REPUBLIC OF LITHUANIA | 1,20 |

| Republic Of Austria | 1,08 |

| DEUTSCHLAND I/L BOND | 1,04 |

| LAND NORDRHEIN-WESTFALEN | 0,98 |

| EUROFIMA | 0,97 |

| BAYERISCHE LANDESBODEN | 0,93 |

| COMMUNITY OF MADRID SPAI | 0,90 |

| EXPORT-IMPORT BANK KOREA | 0,89 |

| REGION OF ILE DE FRANCE | 0,86 |

| LAND BADEN-WUERTTEMBERG | 0,86 |

| REPUBLIC OF LATVIA | 0,83 |

| EURO STABILITY MECHANISM | 0,74 |

| STATE OF ISRAEL | 0,66 |

| NEDER WATERSCHAPSBANK | 0,66 |

| AGENCE FRANCAISE DEVELOP | 0,60 |

| COMUNIDAD FORAL NAVARRA | 0,60 |

| JAPAN FIN ORG MUNICIPAL | 0,52 |

| BPIFRANCE FINANCEMENT SA | 0,51 |

| ROMANIA | 0,49 |

| NORDIC INVESTMENT BANK | 0,42 |

| AGENCE FRANCE LOCALE | 0,35 |

| Euro Dm Securities | 0,30 |

| EUROPEAN INVESTMENT BANK | 0,16 |

| Slovakia Government Bond | 0,09 |

Fondskarakteristieken

| Algemeen | |

|---|---|

| Totaal vermogen van het fonds: | € 80,37 miljoen (per 31-10-2017) |

| Totaal vermogen van de aandelenklasse: | € 31,34 miljoen (per 31-10-2017) |

| Aantal uitstaande aandelen van de aandelenklasse: | 1.019.555,84 stuks (per 31-10-2017) |

| Hefboomfinanciering (bruto methode) | 100,00% (per 30-11-2017) |

| Hefboomfinanciering (methode op basis van gedane toezeggingen) | 103,00% (per 30-11-2017) |

| Valuta: | € |

| ISIN: | LU0614143633 |

| Benchmark: | Per 16 januari 2015: iBoxx Euro Sovereigns & Sub-Sovereigns (5% Issuer < AA Cap)Index |

| Spread: |

Maximale positieve afwijking t.o.v. de intrinsieke waarde: 0,00

% Maximale negatieve afwijking t.o.v. de intrinsieke waarde: 5,00 % |

| Morningstar Rating: |

(per 30-11-2017)

(per 30-11-2017)

|

| Morningstar Analyst Rating: |

(per 30-11-2017)

|

| Beschikbaarheid: | Nederland, Luxemburg, Oostenrijk, Duitsland |

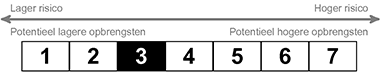

| Risicoprofiel: |

|

| Dividend | |

|---|---|

| Dividend uitkerend | Ja |

| Beoogt 4 keer per jaar dividend uit te keren. | |

| Er is voor boekjaar geen dividend uitgekeerd | |||

| Interim dividend | |

| Ex-dividenddatum | |

| Betaaldatum |

| Kosten | |

|---|---|

| Lopende kosten: | 0,40 % (2016) |

Voor deze aandelenklasse wordt een vaste all-in fee gehanteerd van 0,40% op jaarbasis. Het hier vermelde percentage voor de lopende kosten is gebaseerd op de werkelijke lopende kosten in het boekjaar 2015. Het percentage van de lopende kosten houdt geen rekening met:

De lopende kosten kunnen gedurende het jaar wijzigen. Kijk in de Essentiële Beleggersinformatie voor de actuele lopende kosten. |

|

| Meer informatie: |

Voor meer informatie over kosten, vergoedingen en de berekening van de prestatievergoeding verwijzen wij u naar de desbetreffende paragraaf in het prospectus, verkrijgbaar op het statutaire adres van het fonds of via de website. |

Aanvullende Informatie

| Algemeen | |

|---|---|

| Beleggingscategorie: | Vastrentende waarden beleggen |

| Vestigingsland: | Luxemburg |

| Datum eerste koers: | 18-04-2011 |

| Website: | www.deltalloyd.nl/bondeuro |

| Fondsmanager(s) | |||

|---|---|---|---|

| Ina Goedhart | Dmitry Zamkovoy | ||

Verantwoord beleggen

Verantwoord beleggen betekent voor ons het combineren van de zorg en aandacht die wij besteden aan de financiële aspecten van de investeringen ten behoeve van onze klanten. Met zorg en aandacht voor de mens-, het milieu- en de maatschappij gerelateerde aspecten van deze investeringen.

De beleggingen in dit fonds voldoen aan de criteria die Delta Lloyd Asset Management stelt aan Verantwoord Beleggen.

U leest er meer over op onze pagina’s Verantwoord Beleggen.

De beleggingsfondsen van Nationale-Nederlanden zijn als beleggingsinstelling opgenomen in het register dat wordt gehouden door de Autoriteit Financiële Markten. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De op deze pagina getoonde performanceoverzichten zijn met zorg door Goldman Sachs Asset Management samengesteld. Aan deze informatie kunnen geen rechten worden ontleend. Goldman Sachs Asset Management is niet aansprakelijk voor schade van welke aard ook die het gevolg is van onjuiste dan wel onvolledige gegevens.

Versienummer: 2916