Delta Lloyd Deelnemingen Fonds A

15,53% Rendement

YTD per 30-06-2025

€ 41,90 Koers

per 30-06-2025

04-08-2000

Datum eerste koers

Op 01 mei 2017 is Delta Lloyd Deelnemingen (verdwijnend fonds) gefuseerd met Delta Lloyd Europees Deelnemingen Fonds (verkrijgend fonds). Aandeelhouders van Delta Lloyd Deelnemingen Fonds A hebben voor ieder aandeel 1,1008 aandelen van Delta Lloyd Europees Deelnemingen Fonds A ontvangen. Meer informatie vindt u in de Q&A via de tab documenten.

Rating & Awards

per 30-04-2017

Rendement in EUR

per 30-04-2017

| Naam | 1 maand | 3 maanden | YTD | 1 jaar | 3 jaar * | 5 jaar * | 10 jaar * |

|---|---|---|---|---|---|---|---|

| Delta Lloyd Deelnemingen Fonds A ** | 5,80% | 14,10% | 15,53% | 26,17% | 8,85% | 9,13% | 1,98% |

| Index: MSCI Europe Small Cap EUR Net Total Return Index | 4,84% | 11,13% | 12,13% | 17,99% | 8,13% | 11,36% | 6,69% |

|

*

Gemiddeld per jaar, op basis van samengestelde interest. ** Rendement inclusief dividenduitkering. |

|||||||

Fondsprestatieontwikkeling van €100,-

| YTD | 3 maanden | 6 maanden | 1 jaar | 3 jaar | 5 jaar | 10 jaar |

Historische Rendementen per 30-04-2017

| Delta Lloyd Deelnemingen Fonds A |

Koersinformatie

Koersgrafiek

| YTD | 3 maanden | 6 maanden | 1 jaar | 3 jaar | 5 jaar | 10 jaar |

Beleggingsbeleid

Het beleggingsbeleid van het fonds is erop gericht om door middel van actief beheer op langere termijn een zo hoog mogelijk absoluut rendement te behalen bij een aanvaardbare mate van risico. Het fonds is erop gericht belangen (deelnemingen) van ten minste 5% te nemen in kleine en middelgrote ondernemingen (smallcaps en midcaps), voornamelijk gevestigd in Nederland maar bij onvoldoende kansen in de Nederlandse markt ook in Europa. Door belangen van ten minste 5% te nemen kan er optimaal gebruik worden gemaakt van de fiscale deelnemingsvrijstelling. Dit betekent dat er door het fonds geen vennootschapsbelasting wordt betaald op de dividenduitkeringen en de waardeveranderingen van de deelnemingen. De ondernemingen in de portefeuille worden geselecteerd op basis van bewezen bedrijfsmodel, management, financiële positie en dividendbeleid en waardering. Van deze ondernemingen wordt verwacht dat hun waarde zich op termijn zal manifesteren in de beurskoers.

Het fonds belegt in aandelen van een beperkt aantal ondernemingen waardoor sprake is van een geconcentreerde portefeuille. Hierdoor kan de performance van het fonds afwijken van het algemene beursklimaat. Voor de samenstelling van de portefeuille wordt geen benchmark gehanteerd.

Beleid & Vooruitzichten

De verslagperiode is van 1 januari t/m 31 maart 2017

Rendement

De Europese aandelenbeurzen zetten hun opmars voort in het eerste kwartaal. De economische groeivooruitzichten voor Europa en de Verenigde Staten blijven verbeteren, alhoewel er in toenemende mate twijfel ontstond in hoeverre Donald Trump in staat is zijn economisch stimuleringsprogramma uit te voeren.

Het Delta Lloyd Deelnemingen Fonds rendeerde 9,20% over het kwartaal, waarmee het ruimschoots beter presteerde dan de referentie-index, de MSCI Europe Small Cap, die een rendement kende van 6,96%. Over een breed front werden koersen hoger gezet op positieve bedrijfsontwikkelingen.

Terugblik

De belangrijkste positieve bijdragen kwamen van AMG, Nedap en Accell.

AMG (+47%) spurtte omhoog op een baanbrekend contract om vanaf 2018 lithiumconcentraat te gaan leveren aan een niet nader genoemde klant. Lithiumconcentraat wordt als grondstof gebruikt voor batterijen en accu’s, waarbij de elektrificatie van auto’s een belangrijke groeidrijver is, terwijl er nog maar een beperkt aantal leveranciers actief is. Dit leidt tot aantrekkelijke prijsniveaus. Daarbij komt dat de kostprijs voor AMG relatief laag is, omdat het een bijproduct is van zijn tantalumwinning en daarmee gebruik kan maken van de reeds bestaande infrastructuur van zijn tantulummijn in Brazilië. Als zodanig creëert dit project naar verwachting veel waarde voor AMG.

Bij Nedap (+16%) worden de eerste verdiensten van het aangescherpte ondernemingsbeleid zichtbaar. Mede dankzij de afbouw van de verlieslatende Energy Systems-activiteiten zag het bedrijf een positieve kentering van de winstmarge, terwijl vrijwel alle overige activiteiten een goede omzetgroei rapporteerde. Meevallend was ook dat de kosten voor de herinrichting van de supply chain, waarbij de productie uitbesteed wordt aan een beperkt aantal toeleveranciers, lager uitvielen dan verwacht. Er is meer ruimte voor waardecreatie en daarop zet het nieuwe strategische plan in. Hiertoe zal het productpallet verder opgeschoond worden, om kapitaalsinvesteringen beter te alloceren aan kansrijke en rendabele productcategorieën.

Accell (+17%) kondigde aan dat de huidige CEO het stokje na achttien jaar over zal dragen aan een nog te benoemen opvolger. Van de nieuwe CEO wordt een duidelijke verbeterslag verwacht, getuige de financiële doelstellingen die alvast gecommuniceerd werden. Aan de kostenzijde moet dit vooral komen van het beter benutten van de supply chain-synergie die er tussen de geacquireerde merken bestaat. Commercieel wordt er vooral ingezet op de E-bike, terwijl er ook vorm gegeven moet worden aan de internetstrategie in een veranderend distributielandschap.

De belangrijkste negatieve bijdragen kwamen van Binck, Beter Bed en Exmar.

Binck (-13%) sloot 2016 beter af dan verwacht met hogere transactievolumes in het vierde kwartaal. Daarnaast gaf het echter aan dat het langer zal duren om de strategische doelstellingen voor de middellange termijn te halen. Vooral het vermogen onder beheer kent een adverse trend door uitstroom bij Alex Vermogensbeheer vanwege teleurstellende rendementen. Ondertussen is Binck in België wel gestart met een nieuw vermogensbeheer product op basis van ETF’s, waar de eerst inflow bemoedigend lijkt. Ook kondigde Binck de overname van online vermogensbeheerder Pritle aan. Dit is in lijn met de doelstelling het bedrijfsmodel te verbreden binnen de fintech-strategie, alhoewel Binck dit vooral via partnerships nastreeft. Met de acquisitie haalt Binck een gevestigd product binnen, maar loopt wel nog tegen verdere aanloopkosten aan om de groei te verwezenlijken.

Beter Bed (-9%) ging in het eerste kwartaal verder onderuit op de tegenvallende omzetdaling in de grootste Duitse markt, die de sterke groei in andere landen overschaduwde. Het bedrijf is in Duitsland vooral actief op de matrassenvervangingsmarkt, waar steeds meer pure online verkopers de Duitse markt betreden. Bovendien koopt de Duitse consument steeds vaker een boxspring-bed, een segment waarin Beter Bed ondervertegenwoordigd is. Inmiddels is Beter Bed op deze trend ingesprongen, waarbij met een selectiever winkelassortiment meer winkelruimte vrijgespeeld is voor de boxspring. Ook is er zowel in Duitsland als in Nederland een nieuw webplatform gelanceerd, waarmee eerdere knelpunten in de internetverkopen opgelost zijn en dat een uitbreiding van het productassortiment faciliteert. Hiermee lijkt de neergang gestut, terwijl het schrappen van eenmalige kosten steun biedt aan de winstontwikkeling dit jaar.

Bij Exmar (-6%), de Belgische reder in gastankers, is het wachten op de afronding van de verkoop van de LNG-activiteiten aan Vopak, waartoe de bedrijven eind december overeenkwamen, maar andere belanghebbenden nog akkoord moeten geven. Daarnaast heeft Exmar nog geen nieuwe klant kunnen aankondigen voor de Caribbean FLNG, een innovatieve drijvende LNG-installatie waarvoor de oorspronkelijke koper vanwege financiële problemen afhaakte. Alhoewel Exmar een belangrijke afkoopsom van het contract ontvangt, is een nieuw contract nodig om deze belangrijke investering te dekken.

Vooruitzichten

In 2017 staan er veel nog zaken op de agenda voor Europa die het beursklimaat kunnen beïnvloeden. Hoewel de verkiezingswinst voor populistische partijen in Nederland beperkter was dan gevreesd, is er nog geen duidelijkheid over wie de presidentsverkiezingen in Frankrijk gaat winnen. Een overwinning voor Le Pen of misschien wel Mélenchon kan instabiliteit binnen de Europese Unie veroorzaken. Verder zijn de uittredingsonderhandelingen tussen de EU en het Verenigd Koninkrijk net van start gegaan, waarbij beide partijen een zo gunstig mogelijke uitkomst proberen uit te onderhandelen. Later dit jaar gaan ook de Duitsers naar de stembus. De impact van al deze politieke onzekerheden is tot op heden niet merkbaar in de Europese economische cijfers, die juist een robuust herstel tonen. De meeste bedrijven in portefeuille beschikken over een interne groeidynamiek, waarbij strategische ontwikkelingen op het gebied van product- en marktinnovatie ook in een matig economisch klimaat kansen bieden. Daarnaast is het beleggingsbeleid onverminderd gericht op het opsporen van mooie nieuwe beleggingskansen in Europese kwaliteitsbedrijven om aan de portefeuille toe te voegen.

Positionering

per 30-04-2017

| Grootste belangen | in % |

|---|---|

| Delta Lloyd Europees Deeln Fonds B | 17,38 |

| Other (not specified) | 12,73 |

| Ned Apparaten Fabriek- Nedap | 8,66 |

| AMG Advanced Metallurgical | 7,71 |

| Twentsche Kabel Cva Nlg2 | 7,38 |

| Accell Group | 7,13 |

| Kendrion NV | 6,39 |

| Saf-Holland Sa | 6,22 |

| BinckBank NV | 4,73 |

| Koninklijke Bam Groep Nv | 4,03 |

| Lucas Bols Bv | 3,06 |

| Beter Bed Holding Nv | 2,94 |

| Dpa Group Nv | 2,46 |

| McBride Plc | 1,35 |

| Senior Plc | 0,82 |

| Charles Taylor Plc | 0,77 |

| Macintosh Retail Group Nv | 0,00 |

| Cash | 6,24 |

Fondskarakteristieken

| Algemeen | |

|---|---|

| Totaal vermogen van het fonds: | € 251,04 miljoen (per 28-04-2017) |

| Aantal uitstaande aandelen: | 5.616.226,00 stuks (per 28-04-2017) |

| Hefboomfinanciering (bruto methode) | 100,00% (per 28-04-2017) |

| Hefboomfinanciering (methode op basis van gedane toezeggingen) | 100,00% (per 28-04-2017) |

| Valuta: | € |

| ISIN: | NL0000288389 |

| Sharpe ratio - 3 jaar: | 0,63 (per 30-04-2017) |

| Spread: |

Maximale positieve afwijking t.o.v. de intrinsieke waarde: 0,50

% Maximale negatieve afwijking t.o.v. de intrinsieke waarde: 0,50 % |

| Morningstar Rating: |

(per 30-04-2017)

(per 30-04-2017)

|

| Morningstar Analyst Rating: |

(per 30-04-2017)

|

| Beschikbaarheid: | Nederland |

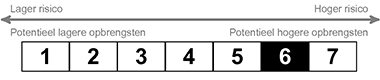

| Risicoprofiel: |

|

| Dividend | |

|---|---|

| Dividend uitkerend | Ja |

| Beoogt 4 keer per jaar dividend uit te keren. | |

| Er is voor boekjaar geen dividend uitgekeerd | |||

| Interim dividend | |

| Ex-dividenddatum | |

| Betaaldatum |

| Kosten | |

|---|---|

| Lopende kosten: | 0,66 % (2016) |

Het fonds hanteert een maximale vaste vergoeding van 0.50% ten opzichte van de intrinsieke waarde ter dekking van de aan- en verkoopkosten van de effecten waarin het fonds belegt. Deze op- en afslag komt geheel ten goede aan dan wel ten laste van het fonds, zodat zittende aandeelhouders niet worden benadeeld. Daarnaast worden mogelijk door de distributeurs ook kosten in rekening gebracht, die per distributeur kunnen verschillen. Uw financieel adviseur of distributeur kan u inlichten over de feitelijke distributiekosten. De lopende kosten hebben betrekking op de jaarlijkse kosten. Het percentage van de lopende kosten houdt geen rekening met:

De lopende kosten kunnen gedurende het jaar wijzigen. Kijk in de Essentiële Beleggersinformatie voor de actuele lopende kosten. |

|

| Jaarlijkse beheervergoeding: |

0,625 % |

| Prestatievergoeding: | 20,00 % van de outperformance t.o.v. de referentie-index (MSCI Europe Small Cap EUR Net Total Return Index), waarbij alleen positieve absolute rendementen meetellen. |

Indien een aandeelhouder van aandelenklasse A een belang in het fonds houdt, dat aangemerkt wordt als een deelneming waarop de deelnemingsvrijstelling van toepassing is, kan de beheerder onder voorwaarden (en onder omstandigheden met terugwerkende kracht) een vergoeding betalen in de vorm van een terugbetaling van een deel van de beheervergoeding binnen brandbreedte tussen de 5 en 15 basispunten over de waarde van de door aandeelhouder gehouden aandelen in het fonds, mits de betaling van de vergoeding geen afbreuk doet aan de verplichting van de beheerder zich in te zetten voor de belangen van het fonds en/of de aandeelhouders in het fonds en door de betalingen schaalvoordelen voor het fonds behaald kunnen worden. |

|

| Meer informatie: |

Voor meer informatie over kosten, vergoedingen en de berekening van de prestatievergoeding verwijzen wij u naar de desbetreffende paragraaf in het prospectus, verkrijgbaar via de beheerder of de website. |

Aanvullende Informatie

| Algemeen | |

|---|---|

| Beleggingscategorie: | Aandelen beleggen |

| Vestigingsland: | Nederland |

| Datum eerste koers: | 04-08-2000 |

| Beursnotering: | Ja |

| Website: | www.deltalloyd.nl/deelnemingen |

| Fondsmanager(s) | |||

|---|---|---|---|

| Ellen Eijking | Edwin Slaghekke | Dirk-Jan Dirksen | Stefan Verkroost |

| Mark Oud | Jeroen de Bruijn | ||

Voor wie interessant?

Het Delta Lloyd Deelnemingen Fonds is geschikt voor beleggers die een zeer hoog dividendrendement willen combineren met een aandelenportefeuille van kleine en middelgrote ondernemingen.

De beleggingsfondsen van Nationale-Nederlanden zijn als beleggingsinstelling opgenomen in het register dat wordt gehouden door de Autoriteit Financiële Markten. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De op deze pagina getoonde performanceoverzichten zijn met zorg door Goldman Sachs Asset Management samengesteld. Aan deze informatie kunnen geen rechten worden ontleend. Goldman Sachs Asset Management is niet aansprakelijk voor schade van welke aard ook die het gevolg is van onjuiste dan wel onvolledige gegevens.

Versienummer: 2785